Last Updated on 2022 年 11 月 16 日 by maple

各位買房新手們,我很好奇你們想買房的原因是什麼呢?你有了解你自己的買房需求嗎?是自住的、還是要投資的呢?

從你開始下定決心買房到真正買到房子,你一定會遇到各式各樣的問題,像是:如何存到頭期款、如何挑房仲、怎麼買房。

除了上面比較容易遇到的問題之外,最多人會卡關的點在於最剛開始的那一筆大錢,簡單說就是「房子頭期款不夠怎麼辦?」。

不管你是想要自住還是想要投資,都免不了在初期時需要提供至少2成左右的買房頭期款出來,以600萬的房子來說,頭期款為120萬,以30k的小資族來說,需要不吃不喝40個月(3.4年左右)才能夠存到。

房價高漲,薪水微漲的情況下,想買房的人真的還能買到房子嗎?

我自己目前狀況也是偏向薪水漲的幅度追不上房價,因此激發我的腦袋思考了很多種解決方案,而我也會把我思考出來或者別人提供的方案整理在這篇文章當中,這裡會提供5種相對可行方法,來幫助你改善頭期款不夠的問題。

透過這篇文章你會了解:

- 買房頭期款真的都是2成嗎?這2種情況不用2成頭期款就可以購屋

- 5種方法解決買房頭期款不夠的問題

- 買房新手常見問題

- 買房新手必備秘笈

內容目錄

買房頭期款真的都是2成嗎?這2種情況不用2成頭期款就可以購屋

你常聽到的買房頭期款需要準備2成,其實是通則,也就是說不是適用每一種狀況。

例如:你買了一個總價500萬的40年老公寓,因為40年了,所以很有可能可以貸款到的成數不到8成(因為通常銀行那邊也會判斷房屋還可以使用的年限是多少,然後去決定要給你的成數。)

除此之外,老屋需要修繕的地方真的很多,像是:管線要重牽、漏水問題可能也要重用,光是基礎工程就很容易破百萬了,這些都是花在你看不到的地方,外在裝潢的部分都還沒加上去喔。

如果你是這種情況,需要準備的自備款絕對要超過2成,甚至是要準備到4成才可以買到一間可以住得舒適的房屋。

有2種狀況是不用準備到2成房屋頭期款(通常一開始是1~1.5成),你就可以購屋了,第一種是買「預售屋」這種房屋類型,預售屋是尚未蓋好的房屋,通常他都是按照工程進度來去要求你付款。

但是在交屋之前所付的錢,其實就差不多為2成的頭期款,最大差異在於他不是一次就要求你付一大筆錢(2成頭期款)出來,而是在完屋之前分2~3年付清這一大筆錢,對「沒有湊到頭期款,但有還款能力的人」是一大福音。

還有一種情況是,你買到破盤價的房子,你也不需要付到2成的房屋頭期款。

假設:有間市值落在700萬左右的2房電梯大樓,照理來說你需要準備140萬的頭期款,可以跟銀行貸款560萬,但是因為屋主急於脫手,你買在總價約500萬左右。

這種情況,真的是可遇不可求,少數中的例外,就上面的例子來說,你是可以全額貸款,然後還倒賺60萬的狀況。

因為銀行鑑價這個房子700萬,貸款8成560萬,你花500萬買到。公式為560萬-500萬=60萬,扣掉你花的500萬,還賺到60萬。

相關閱讀:怎麼買房?5分鐘輕鬆搞懂買房流程

5種方法解決買房頭期款不夠的問題

1.開源節流

不管你有沒有要買房,開源節流一直以來都是很重要的課題。

老實說,我覺得這個能力不是一夜之間就可以習得的,沒有人打從娘胎出來就知道如何「開源節流」,在這裡給你幾個方向,讓你可以開始賺錢之外,也可以學會怎麼省錢。

其中我覺得省錢是最快能夠見效的方式,正常來說,開源都需要一點時間才會有感,因為在前期你需要花額外的時間去累積,像是:學習新技能、讓資產去複利等等。

- 節流的方式:客製化省錢方法,只要4步驟你也能無痛省出第1桶金

- 開源的方式:賺錢方法有哪些?3大核心策略月薪24k也能開始翻倍賺

2.改房屋類型,延長付款期限

不知道有哪些房屋類型,可以先參考這篇 ▶「房屋類型」

方法1:室內坪數明確,改運動公寓

這種方式適合所需要的室內坪數非常明確的人,以3個人居住來說,通常需要的室內空間差不多為30坪,這是一個可以住得非常舒適的空間。

下面以3種房屋類型來跟你舉例,如果想要有室內空間30坪、單坪價格為25萬/坪,暫時都不考慮車位坪數。

| 房屋類型 | 公設比 | 室內空間 | 購買權狀 | 總價 |

|---|---|---|---|---|

| 公寓 | 6~10% | 30坪 | 約33坪左右 | 825萬 |

| 華夏 | 15~20% | 30坪 | 約36坪左右 | 900萬 |

| 電梯大樓 | 約在30% | 30坪 | 約40坪左右 | 1000萬 |

你可以發現,不同的房屋類型所算出來的房屋總價會差非常多,關鍵就在於你需要花了多少錢買下公設。

近年因為消防法規的原因,需要增加很多逃生設備,所以造成新大樓公設比都至少30%以上,因此,就會拉高你需要購買的實際權狀坪數,相對的總價就會提高很多。

方法2.有還款能力,但頭期款不足 – 改付款方式

這種方法適合你有還款能力,但頭期款不夠的人。

這時候就要稍微提一下買房的流程了,主要有分成預售屋和中古屋。

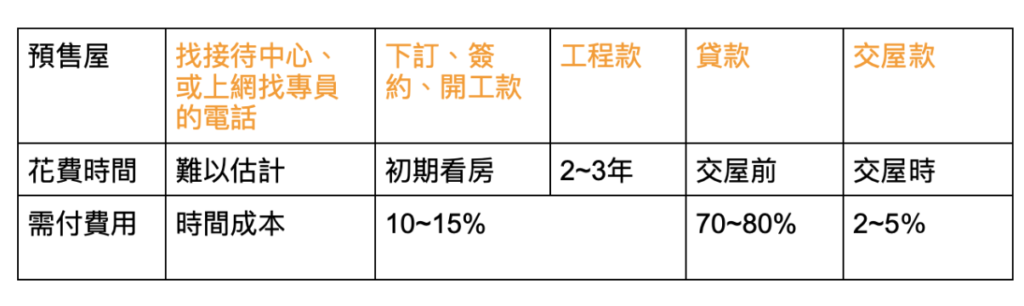

預售屋:

找接待中心、或上網找專員的電話▶下訂、簽約、開工款▶工程款▶貸款▶交屋款

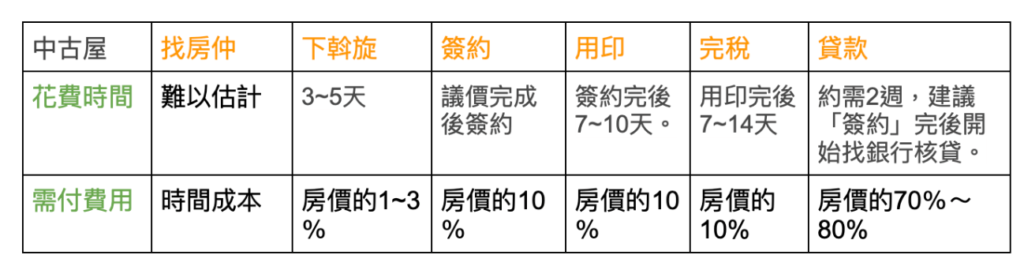

中古屋:

找房仲▶下斡旋▶簽約▶用印▶完稅▶貸款▶交屋

幫你統整上面表格重點,你可以看到買中古屋你需要在「1個月」內,付完2成左右的頭期款,但是買預售屋的話,你需要在「2~3年」(約一個建案完成時間)內付完1~1.5成頭期款。

同樣都是需要付2成的頭期款,但因為預售屋分成2~3年繳費(分期付款的概念),會讓人有比較寬裕的時間可以去籌錢,中古屋則是需要你在1個月內繳清,所以會比較適合頭期款很足的人。

3.改房屋地點,以時間換空間

如果你原本選擇市中心,不妨考慮換成郊區,台北市買不下去不如考慮買在桃園市。

有時候不用侷限自己一定要在哪裡,改變你購屋的地點,或許可以換得更好的居住品質,更大的居住空間。

或者你可以用「交通」去思考,假設你只想花費10分鐘的上班路程,那你可以從你上班的地方當出發點,往周邊去尋找可以10分鐘到達的區域,可以先從你常使用的交通工具:像是捷運、公車等去思考,最後,你會找出幾個最適合你生活的圈圈。

4.改房屋大小

有數據顯示,人的一生中,大概會經過3次的換房,如果你預計原本要買3房,不如先考慮買2房?之後再從小房換大房,慢慢換到你的理想房。

很多人都認為,房子一旦買了就要一直住到還完貸款的那一天,但其實很多時候都不是這樣。

你想想,如果第一次想買房是因為要結婚,(假設這時侯還沒有小寶寶),那你們可能2房就夠用了,那在未來就算有了小寶寶,因為還不大2房還可以住得很舒適,預計可能可以再住5年左右。

預計要有二寶時,可能需要換到3房的空間了,那如果孩子大了,父母也老了,這時後可能又會偏向換到更大的房子或者是透天等。

隨著人生階段的不同,我們很有可能會需要不同的居住空間,因此,不用逼著自己一定要一次買到位,一步一步慢慢換到你的理想房也是不錯的方式。

5.家人卡、微信貸

當如果遇到自己的理想房時,頭期款不夠怎麼辦?

我自己覺得如果家人可以先借你是最好的,因為家人通常可能不會跟你算利率,還起來比貸款還划算。

但是我知道很多人都想靠自己,不想使用家人卡,那麼你可以考慮微信貸,我自己是覺得不用排斥信貸,因為如果你身份不錯,現在有很多信貸%數都會非常不錯。

最近就可以到各大銀行參考一下,先做出你的PLAN B也不錯啊!

買房新手常見問題

1.房屋價值怎麼看?

透過大數據,秒知房屋價值,以下是一些可以幫助估計房屋價值的網站。

2.怎麼買房?

買房流程主要有分成預售屋和中古屋。

- 預售屋:

找接待中心、或上網找專員的電話▶下訂、簽約、開工款▶工程款▶貸款▶交屋款

- 中古屋:

找房仲▶下斡旋▶簽約▶用印▶完稅▶貸款▶交屋

具體細節可以參考下面這篇文章唷~

相關閱讀:怎麼買房?5分鐘輕鬆搞懂買房流程

3.買房這些隱藏成本,你有注意到嗎?

買房前後的隱藏成本是最多人會忽略的一筆費用,跟幾百萬的頭期款比起來,確實很容易就會被忽略,但是累積下來也是一筆頗大的金額啊!

以下是一些常見,容易被忽略的費用,詳細數字可以去相關閱讀了解。

3種微隱藏買房成本:

1.房仲費用

2.裝潢費用、設計師設計費用

3.傢俱費用

2大類隱藏買房成本:

1.買房前:代書費、契稅、印花稅、履約保證費用、地政登記規費、銀行手續費、銀行開辦費用、銀行鑑價費用、裝潢費、仲介費用。

2.買房後:地價稅、房屋稅、水電費、意料之外的修繕費用。

相關閱讀:買房隱藏成本有哪些?2大新手買房一定要知道的衍生買房費用

4.如何挑好房仲?

好房仲的條件1-有照

內政部的規定,合法的房仲業者需要具備這4種證明文件:

- 經紀業許可證

- 營利事業登記證

- 商業同業公會會員證書

- 不動產經紀人證書

好房仲的條件2-有心

- 能不能站在你的角度為你著想?

- 能不能解決你的擔憂?(有時候擔心壁癌、汽車租位等問題)

- 能不能正面迎擊你的問題,不含糊帶過?

好房仲的條件3-有專業度

- 是否了解周邊建案

- 是否了解周邊土地用途

- 是否了解周邊生活機能

- 是否了解交通發展、重大設施、重大園區

- 是否了解屋況,像是:需要維修的地方、可以怎麼修

- 是否了解周邊的行情

買房新手必備秘笈

為什麼要推薦這堂課程給你?我們年輕人真的很可憐,想買個房子有個安身立命的家,結果被高房價、高物價壓得快喘不過氣。

在過去那個年代,只要你肯努力,不用理財,只要無腦存錢就可以買得起房子,以我們家來說,我爸在菜市場工作而已,在我出生後幾年就可以買得起高雄的一棟5樓透天厝。

反觀現在,你要不吃不喝幾年才買得起一個公寓?如果這時候又遇到不肖房仲,騙走你的錢,或者買到瑕疵屋回不來,不是會很嘔嗎?

你在新聞上看到的買房糾紛,很多不都是過度相信房仲,沒有自己的判斷力,或者被一些文謅謅的條文搞得頭昏眼花,一不小心就簽名蓋章了。

這些都是因為平常沒有學習房地產的知識,買房是好幾百萬的事情,一不小心就是好幾10年的積蓄變成0,如果你一輩子都不買房,當然就不需要這些知識。

但如果你有預計要買房,或者已經在看房了,我很推薦你去上上看一堂免費的房地產研討會,課程老師Selena & Wayne,會跟你分享在高房價時代怎麼買到自己的小窩。

(一)課程老師:Selena & Wayne

(二)課程重點:這是一個套裝組合的課程,總共有3個方案,方案A.主要帶你規劃你的買房目標和買房的財務健檢。方案B.會教你從0買到一間高CP值,可以投資+自住的夢想房。方案C.教你認識各種投資房地產的方式,主打隔套收租。

(三)課程費用::

| 免費方案 | 方案A. | 方案B. | 方案C. | |

| 費用 | ✘ | $197美金/終身使用 | $1206美金/終身使用 | $1347美金/終身使用 |

| 專屬讀者優惠 | ✘ | $99美金/終身使用 | $599美金/終身使用 | $727美金/終身使用 |

| 課程 | 認識買房關鍵核心概念 | 買房財務健檢+規劃買房目標 | 方案A+從0開始買到夢想房。(選到保值房) | 方案A+B,認識投資房地產的方式,課程主打隔套收租。 |

| 課程傳送門 | 免費試聽 | 認識 A方案 | 認識 B方案 | 認識 C方案 |

(四)課程退款政策:知識型產品,售出後就不退款。

(五)我的小心得:主要的買房架構、邏輯知識,都是由這堂課所建立的,透過這堂課程幫我省了很多自己找資料的時間,讓我能夠比其他新手更快進入狀況。

課程裡面還會提供你相關的買房工具,像是買房計算機算出自己可以買多少錢的房子。裡面還會告訴你當不夠錢買房子該怎麼辦,我覺得最有價值的就是會跟你講解房貸的運用,這是很多人會忽略的。

對一個買房新手來說,我覺得最重要的就是找到「適合你的學習資源」,你要看得懂、讀得懂這樣的學習才會有意義,也才能夠有機會買到低於價值的好房子,而這堂免費課程我覺得講解簡單,課程內容可以輕易吸收。

謝謝你們看到這裡,有問題都可以寄信給我,或私訊我的IG一起討論唷~若你覺得這篇對你有幫助,請幫我登入你的帳戶,順手按5個LIKE ,或者分享我這篇文章給更多人知道, 給我一些支持與鼓勵,讓我有動力繼續產出好內容。

謝謝拉~我們下次見,再會啦~

by maple

免費抖內我:如果這篇文章有幫助到您或想鼓勵我 ,請幫我登入Google或FB,在下方處綠色的拍手圖示按5下,不需花費任何摳摳就能支持我給我鼓勵,灰熊港穴您!