Last Updated on 2022 年 11 月 16 日 by maple

到底要如何存到買房頭期款呢?存頭期款真的有這麼難嗎?我想「存到買房頭期款」是所有買房新手會遇到的大關卡之一。

因為其實繳房貸對你來說通常不是一件難事,以房屋總價600萬(台中大概可以買到2房,20年左右的中古屋),貸款年限30年,利率1.6%,可以貸款8成的條件下去算。

一個月的房貸大概會落在1萬7左右,相信很多人的目前房租都已經快接近1萬7了,所以對大部分想買房的人來說,不管你是1個人還是2個人,這個房貸金額應該都不是什麼大問題。

最大的問題在於「如何存到買房頭期款?」,如果沒有富爸爸富媽媽還有辦法靠自己存到買房頭期款嗎?

房價一直屢創新高,房市熱度好像也沒有隨著疫情而遞減,這樣的狀況下我們的存錢速度真的有辦法追到房價嗎?

小資女買房頭期款到底要怎麼來呢!?薪資漲幅不大,衣服包包保養品化妝品還一直跟著漲!還讓不讓人活啦!

我知道你們有種種的疑慮,這篇就是要跟你們分享我如何靠一己之力在2年之內,存到自己的買房頭期款,開始踏上買房之路。

透過我的這篇文章你會了解:

- 到底如何存到買房頭期款?這一個心態很重要!

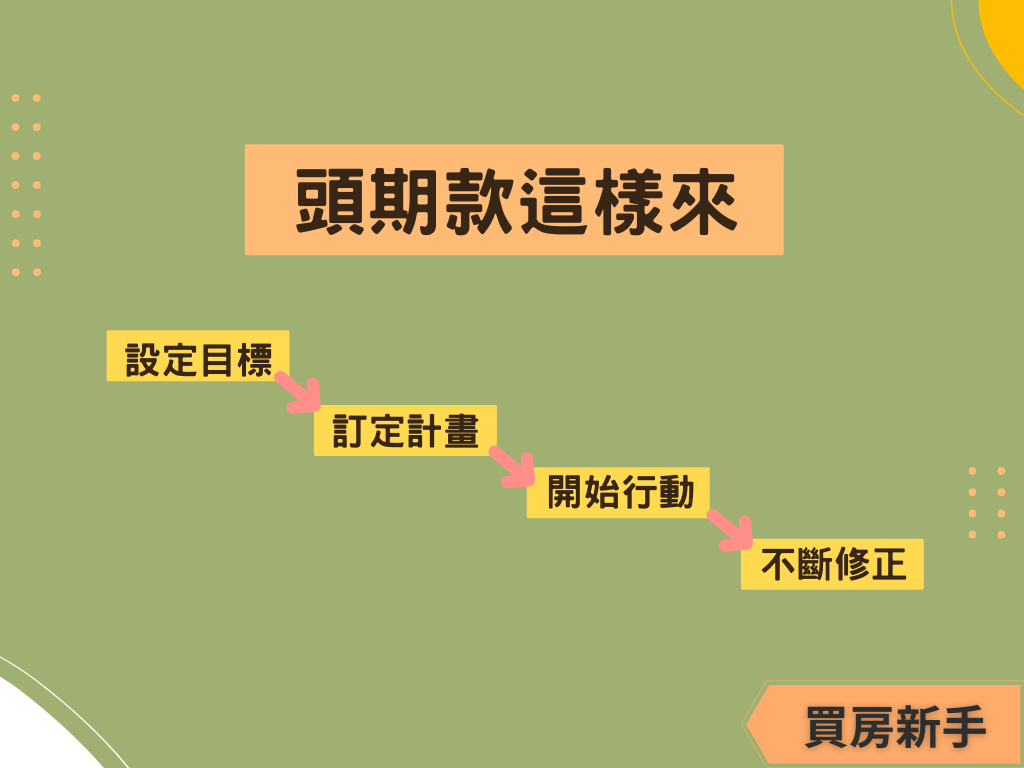

- 步驟1:設定目標

- 步驟2:訂定計畫

- 步驟3:開始行動

- 步驟4:不斷修正

- 買房新手必備祕笈要送給你

內容目錄

到底如何存到買房頭期款?這一個心態很重要!

老實說,我是去年底(109年)就開始看房,直到今年(110)才存到我去年設的「買房頭期款」。

去年的我想在台中買總價約500萬的房子,買2房室內約18坪左右,屋齡25年左右,車位不強求(有最好),一定要有可以走出去的陽台…

條件有點多,我就不一一列舉了,會跟你分享我的買房條件是因為,同樣的購屋條件,我發現今年大概都要至少總價600萬才買得到!去年可以看的物件真的很多,而且很多都是屋主出售,不是投資客….

那時候看遍大部分總價在400~500萬左右的中古屋,發現很多在今年都被換了一層皮,直接從總價700~800萬開始賣…

總之,今年的台中房市要在500萬左右買到同樣條件的其實是很難的一件事。

我內心其實很震驚,我覺得才過1年房子竟然漲得如此快?我自認為我的存錢速度真的算是快的了,沒想到房子被炒的更快,但這絕對不是要你趕快下手,趕快去買房子。

我是希望你能有「耐心」,這個心態很重要,我自己就是這樣告訴我自己的,我相信一定會有適合自己的物件。

我們只要在平常做好培養看房能力,學習相關知識,這些累積都一定能夠幫助我們在一個合理的時間,買到合理價位的好房子。

如果你沒有「耐心」,希望可以趕快買到房子,很容易就會判斷錯誤,買到一個昂貴價格的房子,然後讓自己接下來的房貸繳得很辛苦。

接下來,就來趕快跟你分享我是如何只靠4步驟,就存到我的買房頭期款。

老實說,雖然這裡是4步驟,但因為對我來說很多步驟都已經內化了,這裡是我自己花了一點時間做功課,加上自己經驗,然後拆解出來的,希望會對你有幫助,那就直接開始囉~

買房第1步:設定目標

當你已經有買房的念頭出現時,你的第一步驟就是先設定你的目標。

那要如何設定你的目標呢?我建議你你可以直接先去房市走一遭,(如果無法親自去,那就先從各大賣房網站逛逛)去看看你有可能會喜歡哪種房子。

也可以順便了解目前市場的狀況,了解你會喜歡的房子價格大概落在哪裡,然後再去設定你的目標。

而這個目標絕對不是亂設定,有可能你喜歡的房子是總價1000萬左右的品質,但你的經濟狀況只能負擔每個月約總價600萬左右的房子,這時候你就要去刪刪減減,想辦法在「你會喜歡的房子」和「你能負擔的金額下」去取得平衡。

例如:可以從3房變2房,但其他條件不變等等,或者選擇蛋白區而不是蛋黃區,這只能靠你自己去慢慢取捨,因為只有你自己知道什麼是你最在意的點,千萬不要勉強自己,買不能負擔的房子。

沒錯,我是透過不斷地去看房,才開始慢慢了解自己真實需求,非常土法煉鋼,雖然會繞一圈啦,不過也是因為一開始的我毫無頭緒,所以我才先衝再說。

買房我覺得第一步就是不要當屋奴要當屋主,也就是要在「你可以負擔」和「可以住得有品質」之間去取的平衡,避免讓你自己之後的生活因為房子而沒有品質。

以下2個方案,可以幫助你找到你的預算範圍,從這個房屋總價區間去找到你的夢想屋吧!

方案1. ½~⅓法則

目前大家都是建議「每月房貸」不要超過薪水的⅓~½之間:(當然不是每個人都適合這個公式,因為每個人的月薪都不太一樣,後面教你怎麼調整。)

(你的月薪)x(⅓~½)=每個月可以繳的房貸。

用「房貸金額」去回推你可以購買的「房屋金額」,你可以透過這個網站去試算。

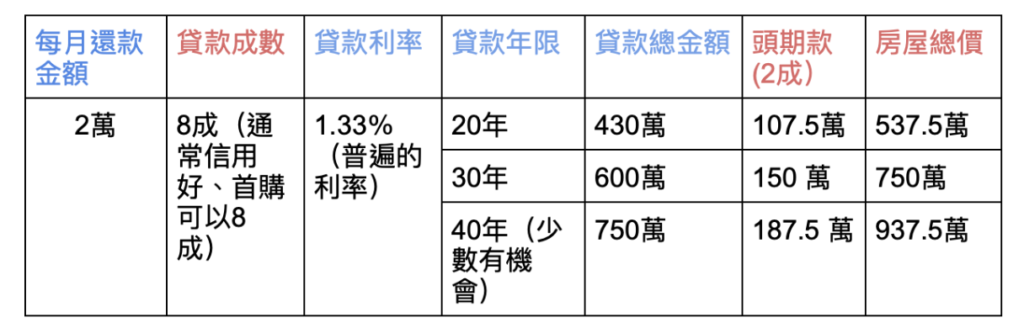

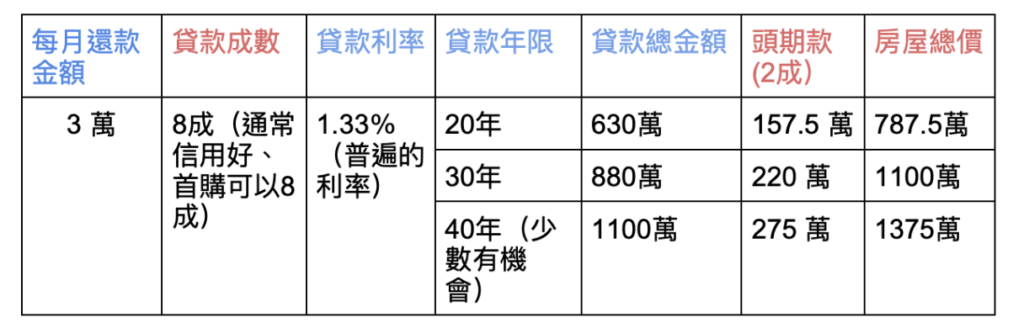

舉例:月薪6萬x(⅓~½)=2~3萬(每月房貸可以負荷約2萬~3萬)。接下來用下面的表格來告訴你可以買多少錢的房子,提醒一下,這個金額是一個區間範圍喔。

按照上面2個表格,你可以看得出來不同貸款年限,能買的房子總價會差距很多,我們以最常見的情況來說明。

假如你是首購、信用又不錯,通常貸款年限可以拉長到30年,房子條件不差的話貸款成數通常可以來到8成,利率常見約為1.33%。(111年升息,利率約落在1.6%)

所以月薪6萬左右的你,每月還款金額為2~3萬,在「貸款年限30年」的條件下,你可以買「貸款金額」介於600萬~880萬的房子,也就是買「總價」約在750~1100萬之間的房子。

但是若以「貸款年限20年」的條件下,每月還款金額為2~3萬,你就只能買「貸款金額」430萬~630萬之間的房子,換算約為「總價」537.5萬~787.5萬之間的房子。

方案2.每月結餘法

因為每個人的月薪不同,你可以透過下面方式來調整你的「每月可以負擔的房貸」

每個月的收入(固定收入)-每個月的正常支出(食衣住行育樂+投資)=每個月可以投入的房貸金額

假設:月薪10萬-3萬(食衣住行育樂)-3萬(投資)=4萬

表示你每個月扣掉必需的支出後,你還有4萬的結餘,這時候你想提撥多少費用在房貸當中?

請先記住你的上限,也就是說你每個月「最高」可以負擔的房貸為4萬。

接下來問問你自己「想花多少錢在房貸上面?」

以我自己的例子來說:

每個月可以負擔的「房貸上限」在2萬元,而「我只想」花1萬5左右去負擔房貸。

在貸款年限30年,利率1.33%,貸款成數8成的狀況下,不使用寬限期,每月貸款約1萬5的狀況下,我可以看總價約560萬左右的房子。

但是買房你沒辦法買得很精準,所以你需要算出一個區間,建議用每月最高可以負擔的房貸金額下去算。

一樣用我的例子,我每個月最高可以負擔的房貸金額為2萬,在貸款年限30年,利率1.33%,貸款成數8成的狀況下,不使用寬限期,我可以買總價約750萬(透過網站試算出來的)左右的房子。

所以這時候就可以算出來,房屋總價可以設定在560萬~750萬左右,但是實際在找房時,建議可以±100萬。

也就是說在各大賣屋網搜尋時,總價可以設定找約460萬~850萬左右的房子,因為通常屋主都會開偏離市場價格很多的金額,正常來說都可以談價格,所以很有機會買在區間之內。

而最低的價格的房子是為了讓自己知道,金額再下去的話房屋品質有限。

確定總價、調整頭期款

從「每月結餘法」中可以知道,我可以買「總價」約560萬~750萬左右的房子,頭期款會落在112萬~150萬之間。

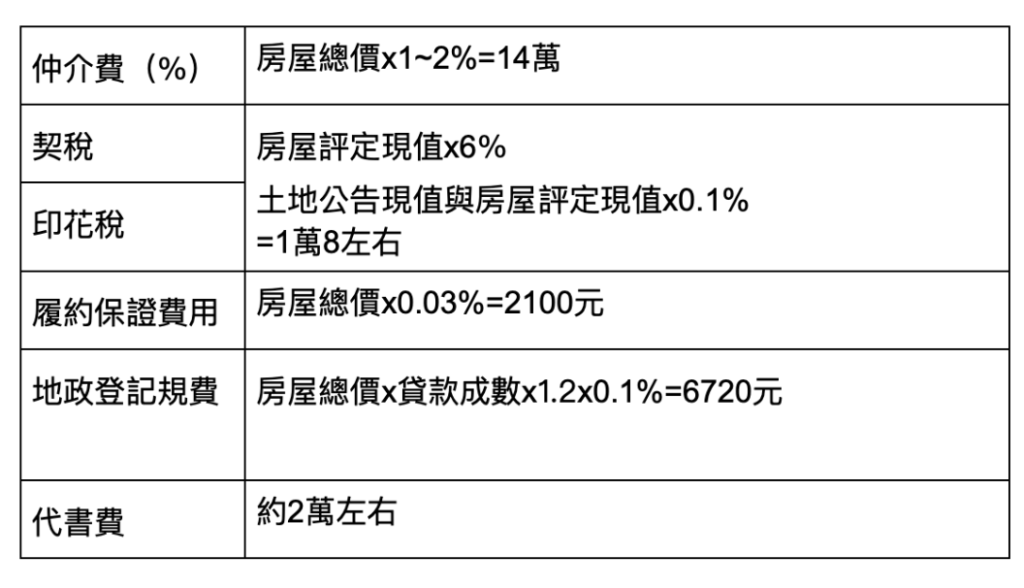

但是因為買房子還有額外衍生的費用,像是:仲介費、和其它稅費、裝潢等費用,所以建議還要再繼續修正你的頭期款。

為了方便計算以下都以總價700萬的房子為例,頭期款約140萬:

總共差不多29萬左右,我自己是都用房屋總價x4%去抓其他雜支(沒有包括裝潢費),到這裡為頭期款(140萬)+其他雜支(30萬)=170萬左右。

裝潢費用可大可小,建議至少抓50萬(超級陽春款),費用總價來到:170(房子頭期款、房子衍生費用)+50(裝潢費)=220,需要準備220萬會比較安全。

步驟2:訂定計畫

確定你需要準備的費用後,接下來就是制定你的存錢計畫。

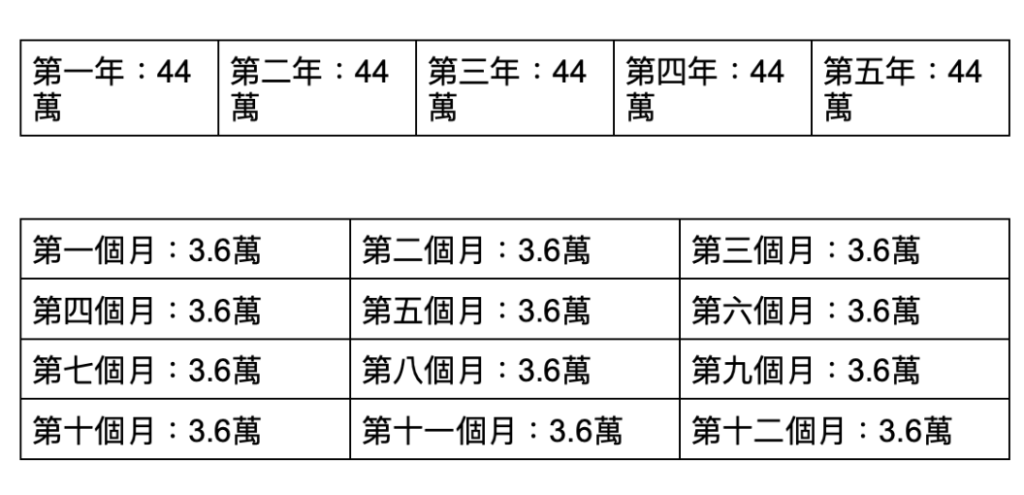

‼️ 你想要用幾年來存到這筆錢?

假設你希望5年內存到好了,220/5=44萬,也就是你1年需要存44萬。

公式為:總價/1年=1年需要存的錢

44萬/12=3.6萬,也就是說你一個月要存下「3.6萬」才能順利達標。

公式為:總價/12個月=1個月需要存的錢

‼️如何才能順利存下月目標?

簡單一句,就是去開源節流。

如果你的薪水連3.6萬都不到,想當然的要存下3.6萬根本是天方夜譚,這種時候你的首要任務就是去開源,你可以想辦法去兼差,或者是培養一個新技能讓你可以接案之類的,一定有辦法可以賺到這些錢,趕快轉轉你的小腦袋。

像我:就是透過經營自媒體-我的部落格,還有自己會額外接案等等,讓我除了正職之外還有一筆額外收入,加速我的存錢速度。

如果你的薪水超過3.6萬(可以讓你每個月都存下3.6萬),但是你是月光族,每個月到手的薪水都先去清空你的購物車。

這時候請你好好省思一下這些花費到底有沒有必要,該如何刪掉這些不合理的花費,留下真正需要的花費。

月光族的話,首要任務除了先學會「節流」之外,也要開始思考有沒有什麼可以開源的方式,可以先透過先投資自己一些專業技能,讓這些專業技能幫助你慢慢的開始接案或兼職。

延伸閱讀:

3個技巧花錢,讓你花錢越花越有錢,別在不敢花錢啦!

存錢方法有哪些?8種方法讓你快速存到100萬

客製化省錢方法,只要4步驟你也能無痛省出第1桶金

被動收入有哪些?8個簡單好上手能立馬打造的被動收入就在這

步驟3:開始行動

當你制定完你的計畫後,接下來就是開始行動。

我建議你可以製作你的專屬計畫表。

當你有完成時,就在格子上面畫xx之類的,如果有打了10個xx就犒賞自己一些新衣服、或包包之類的,這種相集點卡式的方法,會讓人非常有動力,想要趕快把上面的xx都畫滿。

額外提個你一個方法,因為我超級懶的,能夠讓他透過自動化處理的事情,我就會讓他自動化處理,我是會直接設定自動轉帳,每個月薪水一到帳就會轉到買房的戶頭裡去。

每個人的狀況都不一樣,找到適合自己的就好!沒有說一定要按照我提供的辦法去執行。

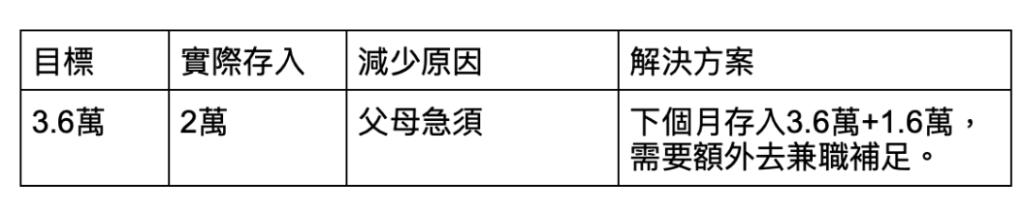

如果沒有如期完成目標時,你就好好好檢討為什麼?

步驟4:不斷修正

過程中,你一定會一度想放棄,這都是很稀鬆平常的事情。

在你行動的前1~2年,建議你想辦法做到你所設定的目標,因為通常你設定的目標對你來說應該很有難度。

一旦你覺得太輕鬆,那這就不是一個好目標,因為你只是在按照你原本的步調前進,說白一點,就是根本沒有進步。

會建議你目標設定難一點是因為,就算真的沒做到,離你的目標其實差距也不會太遠,再努力一下下就可以到達了。

如果你發現你制訂的計畫很難做到,你已經努力開源也努力節流了,還是很難在你設定的年限之內存到頭期款,那麼你可以考慮拉長年限。

或者是下修你房子的條件,原本3房改2房,再則就是離市中心遠一點等等之類的。

‼️在你邊看房,邊存錢的過程中看到喜歡的房子怎麼辦?

1.家人卡:

當你有家人可以幫你贊助是最好的,看到不錯的房子時就可以趕快入手,避免存錢速度追不上房價。

2.增貸:

沒有家人卡也沒關係,你可以好好比對一下銀行貸款條件,現在最好的可以貸款到8+1成,這1成是指你可以再跟銀行貸房子裝潢費用,但實際狀況還是要依照銀行規定。

那如果你身份不錯,像我是藥師「信貸」的話問到最好的是2.17%左右(2022.04月,從LINE Bank貸款利率有1.68%)。

實際狀況還是要以各家銀行為主,只要你是醫師、律師、會計師,公教機關、百大企業等等的身份,都可以有不錯的信貸條件。

我的信貸經驗分享:【信貸推薦】我用3個技巧在LINE Bank信貸利率1.68%

買房新手必備祕笈

剛要跑步時我們都會進行暖身活動,避免拉傷等等,而買房之前我們也要做足功課,避免當那待割的韭菜。

那要如何做足功課呢?當然就是先「學習」一些房地產知識,當你越了解這個物件,就不容易買到又貴又糟的物件。

就像,如果你是一個常常會喝咖啡的人,那你一定很能夠知道現在咖啡便不便宜、什麼樣品種的咖啡豆最好。類似的概念,當你越常接觸這些房地產,越常學習這些房地產知識,那你在看房時就會知道這個房子便不便宜,哪個房子條件不錯。

因為房地產知識有了很多「人性」在裡頭,如果你沒有做足功課,很容易就會被「情緒」給主導。

你有可能會在房仲的甜言蜜語下,買到一個可能會給你帶來很大負擔的房子,你有可能會買到完全不符合你需求的房子,或者是買到一個金玉其外、敗絮其中的房子。

為了避免這種狀況,買房前我透過一些學習資源,幫助自己釐清我的需求,並且建立一個全面的買房新手知識,避免當了盤子還感激涕零。

學習資源1:書籍。

買房相關的書籍非常多,建議你直接到書店拿一本最簡單的開始閱讀,35線上賞屋的買房實戰課,這一本就滿容易閱讀的,有興趣的可以去看看。

學習資源2:Youtube影片、相關部落格。

學習資源3:課程

這是在台北擁有一個「隔套收租」、在海外(關島)也有一個房地產的理財Youtuber-Selena& Wayne所開設,內容非常適合剛入門的新手,推薦給你。

(一)課程老師:Selena & Wayne

(二)課程重點:這是一個套裝組合的課程,總共有3個方案,方案A.主要帶你規劃你的買房目標和買房的財務健檢。方案B.會教你從0買到一間高CP值,可以投資+自住的夢想房。方案C.教你認識各種投資房地產的方式,主打隔套收租。

(三)課程費用::

| 免費方案 | 方案A. | 方案B. | 方案C. | |

| 費用 | ✘ | $197美金/終身使用 | $1206美金/終身使用 | $1347美金/終身使用 |

| 專屬讀者優惠 | ✘ | $99美金/終身使用 | $599美金/終身使用 | $727美金/終身使用 |

| 課程 | 認識買房關鍵核心概念 | 買房財務健檢+規劃買房目標 | 方案A+從0開始買到夢想房。(選到保值房) | 方案A+B,認識投資房地產的方式,課程主打隔套收租。 |

| 課程傳送門 | 免費試聽 | 認識 A方案 | 認識 B方案 | 認識 C方案 |

(四)課程退款政策:知識型產品,售出後就不退款。

(五)我的小心得:主要的買房架構、邏輯知識,都是由這堂課所建立的,透過這堂課程幫我省了很多自己找資料的時間,讓我能夠比其他新手更快進入狀況。

課程裡面還會提供你相關的買房工具,像是買房計算機算出自己可以買多少錢的房子。裡面還會告訴你當不夠錢買房子該怎麼辦,我覺得最有價值的就是會跟你講解房貸的運用,這是很多人會忽略的。

對一個買房新手來說,我覺得最重要的就是找到「適合你的學習資源」,你要看得懂、讀得懂這樣的學習才會有意義,也才能夠有機會買到低於價值的好房子,而這堂免費課程我覺得講解簡單,課程內容可以輕易吸收。

下班兼職可以考慮學:影片剪輯課程、教學資源,新手從0也能快速上手剪輯

謝謝你們看到這裡,有問題都可以寄信給我,或私訊我的IG一起討論唷~若你覺得這篇對你有幫助,請幫我登入你的帳戶,順手按5個LIKE ,或者分享我這篇文章給更多人知道, 給我一些支持與鼓勵,讓我有動力繼續產出好內容。

謝謝拉~我們下次見,再會啦~

by maple

免費抖內我:如果這篇文章有幫助到您或想鼓勵我 ,請幫我登入Google或FB,在下方處綠色的拍手圖示按5下,不需花費任何摳摳就能支持我給我鼓勵,灰熊港穴您!