Last Updated on 2022 年 11 月 16 日 by maple

想存錢但不知道該怎麼存錢嗎?為什麼會存不到錢?存錢方法有哪些?

每個月一領到薪水,還沒月底時就發現自己戶頭裡的錢所剩無幾?明明沒有買什麼名牌包、沒有買昂貴的化妝品,怎麼還是存不到錢呢?

上面那種情況的思維是「收入-支出=你留下的錢」,如果你希望可以存到一筆可觀的財富,你的思維需要是「收入-你留下的錢=支出」。

唯有用這種思維去思考,你的財富雪球才能越滾大、越滾越快。

以下要跟你分享的存錢方法,很多都是以「收入-你留下的錢=支出」這個思維出發,有些當然有些只是單純無腦存。

這些存錢方法都沒有對錯,只有適不適合你,適合你的就是好的存錢方法,不適合你的就謝謝再聯絡,當我沒提過囉~

內容目錄

存錢方法有哪些?核心原理就這2大類

存錢有這麼難嗎?存錢方法有哪些?其實核心原理主要有2大類,分別為:「先苦後甘存錢法」、「懶人無腦存錢法」。

每個人都是獨立的個體,適合自己的存錢方式當然就不一樣,上面這支影片主要是在跟你分享幫助我省出第一桶金的存錢方法+消費習慣,方法很靈活完全可以客製化打造。

先苦後甘存錢方法:

簡單來說,這個存錢方法是「收入-你留下的錢=支出」,這種存錢方法綜合了預算+支出的概念。

將你的錢先支付給你自己,再來才是支付給你的消費,這種思維就是預先做預算,預算完後剩下的才是支出的部分。

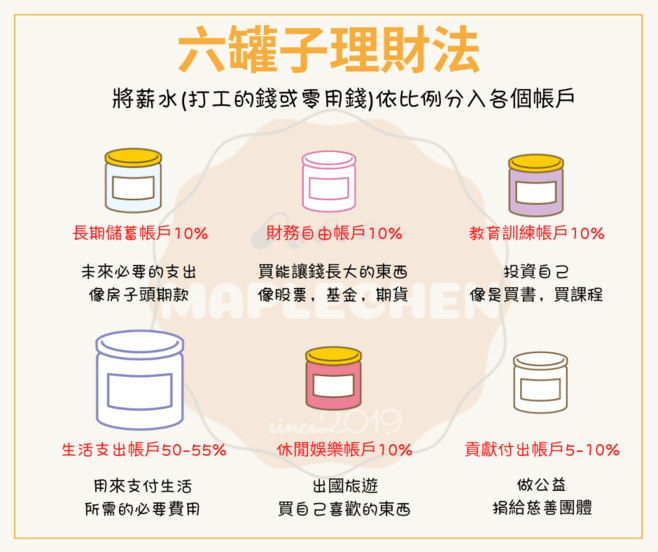

存錢方法1:6罐子存錢法

其實啊,這6個罐子指的是不同用途的帳戶,罐子只是單純用來比喻的。

透過這個方法,你能夠將你的每一塊錢都做出很妥善的安排,不會有花得太過火的情況發生。

接下來跟你分別介紹這6個帳戶:

1.長期儲蓄帳戶:(10%)

這個戶頭主要放你之後預計會用到的費用,例如:小孩子的教育費或者買房頭期款,或者你的退休養老金等等,有任何長期的金錢用途都可以從這個帳戶設置目標。

2.財務自由帳戶:(10%)

這個帳戶主要就是投資帳戶,用來幫你達到財務自由的帳戶,你可以運用教育訓練裡面的錢來投資自己的腦袋,將你學到的財務知識,用這個帳戶裡的錢實踐。

3.教育訓練帳戶:(10%)

這是投資你自己的戶頭,你可以使用這個戶頭裡面的錢來投資你自己的腦袋,像是買一些課程、書籍進修,我自己對這個帳戶其實花的滿大方的,如果你暫時沒有這麼多錢目前也有很多免費進修管道,像是:圖書館之類的。

4.生活支出帳戶:(50~55%)

任何跟你的生活支出相關的消費為這個帳戶,像是:你的伙食費、房租、水電費、電話費之類的,跟你生活相關的所有支出都只能用這個帳戶解決。

5.休閒娛樂帳戶:(10%)

這個帳戶是用來打賞你自己的,每個月把你的收入的10%存到這個戶頭裡面,當作獎勵自己一個月努力的禮物,如果剛好你當月有規劃出遊玩,或者買新包包,都可以使用這個帳戶裡面的錢。

6.貢獻付出帳戶:(5~10%)

當你心有餘力時,可以將你收入的一部分拿去捐獻給需要幫助的人,像是非洲難民,或是當天災人禍出現時,提撥這個帳戶的金錢去幫助更需要幫助的人,有捨才有得。

老實說,我自己覺得6個帳戶太複雜,所以我目前現階段只有設置2個帳戶,第一個為生活各種開銷帳戶,第二個為投資帳戶。

生活各種開銷帳戶 裡面包括伙食費、房租、水電費用、還有學貸目前約為18000左右。

而投資帳戶除了每個月固定投資自己之外,其他全部拿去投資金融工具。

(在2021.09月左右我的收入翻倍,生活各種開銷帳戶比例維持在<20%,投資帳戶維持在>80%)

存錢方法2:631存錢法

當你收到你的薪水收入時,首先要將你的錢按照下面比例分配,這種比例的分配方法很適合月薪3萬左右的小資族。

| 生活支出 | 儲蓄/理財/投資自己 | 緊急預備金/娛樂 | |

| 比例 | 60% | 30% | 10% |

| 用法 | 活下去,剛需 | 提升自己收入 | 避免遇到風險、犒賞自己 |

通常如果你在台北生活,可能會覺得60%的生活支出還是會過得有點難受,我會建議你把30%比例先用來投資自己,提升你的收入,現在辛苦一點是為了未來更好的生活。

延伸閱讀:

沒錢該如何投資自己?2個方式7個方向不藏私分享給你

省錢方法,我用4步驟無痛省出第1桶金

存錢方法3:333存錢法

| 生活支出 | 理財/投資自己 | 儲蓄/緊急預備金 | |

| 比例 | 33% | 33% | 33% |

| 用法 | 月薪5萬5左右微小資的生活必需 | 投資自己理財知識 | 避免風險 |

我個人覺得這個比例很適合月薪落在5萬5左右的微小資們,通常這個薪水是一個可以活得還不錯,但是點餐要不要加套餐還是要考慮一下。

所以我會建議你把重心放在投資自己一些理財知識,多方面了解各種金融工具,找出適合你自己的理財方式。

延伸閱讀:

賺錢方法有哪些?月薪24k靠這3大核心策略也能開始翻倍賺

存錢方法4:你的存錢法

沒錯,看完以上3個方法,相信你有抓到這些方法的核心概念了,其實這些比例,這些帳戶要怎麼設置,設置幾個都完全按照你的消費習慣。

我自己主要就維持在2個帳戶,而比例則是按照我每個月的狀況不停地去做調整,後來主要維持在「生活各種開銷帳戶比例維持在<20%,投資帳戶維持在>80%」。

因為後來部落格有些收入,還有穩定的部落格寫手的兼職,讓我每個月的收入都會有些微差距,所以才改用這個方式。

還沒抓到核心概念的,我再來幫你統整一下:

*按照你的消費習慣設置你所需要的帳戶個數和名稱

*將這些帳戶加入適合你的比例分配(例如你希望快點財務自由,那就要增加這個帳戶的比例)

懶人無腦存錢方法:

存錢方法1:365存錢法

準備一張紙,畫出365個格子,接下來的每一天,請你每天都挑一個格子的數目去存錢,這樣一年後你會存下約66000元,真的不是小確幸了是大確幸啊!

存錢方法2:52周存錢法

一樣準備一張紙,畫出52格,這52格代表的是一年52週,格子裡面需要填入倍數數字,想填入幾倍由你而訂。

像是10的倍數的話就是,第一週存10元、第二週存20元,第三週存30元,一年下來存下13780元,想多存就要提高倍數。

我覺得這種方法你可以很有彈性的去運用,不一定要10、20、30、40、50、60這樣循序漸進的存,每一週選擇52格當中的某一個數字存即可。

存錢方法3:50存錢法

簡單來說,就是準備一隻豬公,每天都存下一個50元硬幣,但我個人覺得這種存錢法,主要都不是在存出錢,主要目的都是在養成儲蓄觀念而已。

所以如果你是超級月光族,那你可以試試看這種方法,當你一年後發現你一年突然多出18250元,你就會了解儲蓄的樂趣了。

存錢方法4:零存整付存錢法

這個方法會使用到2個帳戶一個是沒有提款卡的帳戶,另一個是你的薪轉帳戶。

首先,要先抓出你一年想存多少錢,除以12個月後,就是你每個月要設立零存整付的金額。

假設你一年想存3萬6,那麼1個月你需要存3千元,每個月將這3千元在「薪轉戶」這個戶頭設定自動轉帳到「沒有提款卡的帳戶」的帳戶裡。

如果你想要利率高一點,那麼你可以在「沒有提款卡的帳戶」裡面設定開立「定存帳戶」,建議設立一年後才能解約的那種比較好。

延伸閱讀:

股票入門怎麼做?所有股票初學者會遇到的問題都在這

寫文章也能賺錢?奈米成本高獲利的部落格創業賺錢全攻略

謝謝你們看到這裡,有問題都可以寄信給我,或私訊我的IG一起討論唷~若你覺得這篇對你有幫助,請幫我登入你的帳戶,順手按5個LIKE ,或者分享我這篇文章給更多人知道, 給我一些支持與鼓勵,讓我有動力繼續產出好內容。

謝謝拉~我們下次見,再會啦~

by maple